Am fost rugat să vorbesc puțin despre creditarea din România, educația economică și creditarea responsabilă. Ceea ce o să și fac, pornind de la cazuistica întâlnită de mine recent.

Nevastă-mea a tot fost chemată la o bancă, să îi spunem de culoarea zonelor inundabile ale europei, să i se facă o ofertă de împrumut foarte tentantă. Până la urmă, a cedat tentației și s-a dus, să vadă despre ce e vorba, că na, mirajul banilor nu este singular și virusează chiar și cele mai pure suflete.

La bancă, oferta doamnei era foarte simplă. Îi dădeau un împrumut rapid, no question asked, 20 000 de euro, pe 5 ani, o rată de vreo 1900 de lei lunar. Ok, nu îmi place să vorbesc despre banii mei, mai ales aici pe site, unde cel mai umil comentator pleacă de la un venit de 3000E pe lună și își cumpără anual numai chiuvete de granit, dar 1900 de lei lunar, pentru mine, nu sunt mulți bani, mi-i permit, dacă vreau.

Dar am stat și ne-am gândit amândoi, avem nevoie de banii aceștia? De ce să îi luăm și să ne facem rată pe un termen mediu, dacă nu există o nevoie stringentă și presantă? Cu ce ne ajută suma aia de bani? Cu nimic? Așa că, normal, am refuzat.

Mă gândeam astăzi la asta, conchizând că foarte puțini oameni ar refuza oferta de a vedea 20 000 de euro în cont. Lasă, să am eu banii, că găsesc ce e de făcut cu ei. Când îi dau înapoi? Mă descurc eu, acum am alte planuri, sunt fericit că sunt plin de bani.

Aici este lipsa masivă a educației financiare. Oamenii ar trebui să învețe bazele financiare încă din școală, să învețe că iei sume mari cu împrumut exclusiv dacă ai o problemă urgentă, care nu suportă amânare sau dacă faci o investiție pe termen lung.

Și da, în condițiile acestea, de împrumut relativ mic, Ferratum și alte sisteme de împrumut pe termen scurt, pot și sunt soluția corectă.

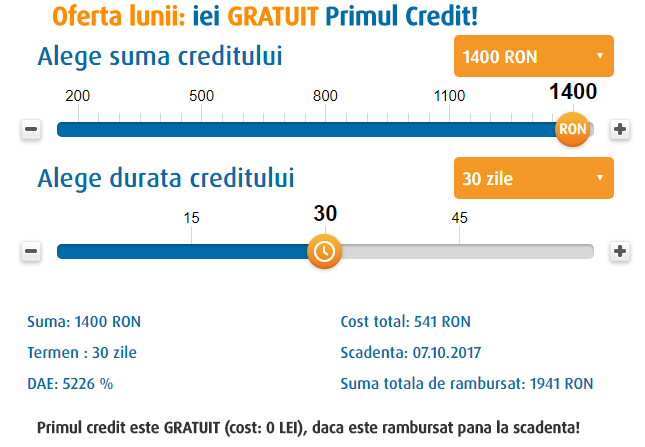

Par example, o simulare de împrumut pe termen scurt, pe termen de o lună.

Ai nevoie urgentă de o sumă relativ modică, pentru o problemă reală, problemă care nu înseamnă Să punem cele cuvenite pe masă, de Crăciun? Poți să iei împrumutul. O dobândă reală de 500 de lei nu e un capăt de lume. Știi de la început la ce te înhami, care e suma pe care o dai înapoi, ai toate datele pentru a judeca totul corect. Mai ales în condițiile în care, la Ferratum, primul împrumut e cu costuri zero, dacă e restituit până la scadență.

Și da, dacă aș avea nevoie, aș lua banii și aș profita și de ofertă. Nu îmi place să împrumut bani de la prieteni, pentru că banii distrug prietenii, prefer să mă cert cu o bancă, la nevoie. Problema reală a multor oameni este că ar lua banii, dar nu i-ar interesa data scadentă, după care ar începe să se plângă pe internet despre cât de rele sunt băncile și lumea că nu le înțelege durerea.

NOU

Nu pur si simplu NU ai nevoie niciodata de un imprumut rapid.Daca este o urgenta majora de genul accident, deces poti merge sa amanatezi ceva(telefon, laptop, lcd) sau poti apela linistit la familie/prieteni sau pur si simplu te duci si ceri de la cineva.In rest nu exista situatii limita, toate au o rezolvare si pot astepta.

In Romania piata nu este reglementata pentru asa ceva si un imprumut de 500 de lei se poate tranforma intr-o datorie de 10.000.

Si cred ca oricine de aici are pusi deoparte cativa lei daca apare ceva urgent.

Nu stiu ce vrea sa insemne articolul acesta dar pentru educatie financiara responsabila nu te imprumuti de la IFN-uri niciodata.

NOU

www.youtube.com/watch?v=wFwPAMeVPE4

NOU

`Si cred ca oricine de aici are pusi deoparte cativa lei daca apare ceva urgent.` Amigo, traiesti intr-o bula.

NOU

Primo: Roberto, nu știu cum e in bula ta, dar ai auzit că pe aici sunt numai amărâți de 3000 de euro, nu ?

De unde economii la asistații ăștia sociali ?

Secondo: împrumuturile acestea au fost concepute tocmai pornind de la incapacitatea oamenilor, demonstrată știițific, de a rambursa bănuții întocmai si la timp.

Cetin are dreptate intr-o lumea perfectă, care numai într-o (altă) bulă se găsește.

NOU

Intr-o tara civilizata, IFN-urile ar trebuie sa fie ca Biserica. Sa moara usor usor in negura timpului pentru ca cetatenii inteligenti si civilizati isi dau seama ca le vand ambii un mare bullshit. E viata grea si n-ai sperante? Baga o lumanare si o rugaciunea la baietii barbosi si o sa fie bine! E viata grea si n-ai nici 1500 lei? Baga un contract cu dae 5226% si o sa fie bine!

NOU

sunt curios care e tara aia “civilizata”

NOU

Nu imi dau seama, trolezi?!

NOU

Mai mult ca sigur. A scris postul deodată cu cel de 1 aprilie anul ăsta in care zice că se mută înapoi la Timișoara, a zis ca e bun și îl tine pana la anul, de ziua păcălelilor, și i-a dat release din greșeală azi.

NOU

Maiestria mesterului Manole de acum.

NOU

Ăştia din zonele inundabile ale Europei nu au vrut să mă împrumute (sumă mai mare ce-i drept) pentru că PFA-ul meu nu este de IT sau audit. Da, doar alea pe care scrie IT sau audit sunt bune, indiferent de sume rulate şi alte blablauri. Nici măcar nu ştiam că auditul este o profesie… bitches.

NOU

Știu că totul are un cost. Dar DAE 5226% l-ar face și pe Nuțu să plângă.

NOU

Săracul, cred că l-a sunat pe Sile, de cel puțin 8 ori până acum, să-l roage să facă naibii ceva să intre şi ei în legalitate.

Acum, lăsând gluma la o parte, cred că e o pâine de mâncat pentru unii, cei care, dacă îți surâde ideea unei dobânzi de 40%/lună, te pot rezolva la ‘băeți’ în condiții mult mai avantajoase

NOU

La ce dobanzi si/sau comisioane au ifn de genul, mi se pare o nebunie sa iei bani de la ei.

Dar daca stii de la bun inceput la ce te inhami, aia e, nu sunt fundatie umanitara 🙂

NOU

“Nu e capat de lume” si DAE 5226% in acelasi text nu prea se leaga. Mai bine ma.imprumut de la prieteni si le dau lor banii inapoi cu 5226% DAE.

NOU

Inteligent

NOU

Îmi scapă logica ta, cine se împrumută că să pună banii in cont și să vadă apoi ce face cu ei?

NOU

Stai liniștit, viața bate filmul.

NOU

Capcana primului sărut.

NOU

“O dobândă reală de 500 de lei nu e un capăt de lume” – Nu imi dau seama daca trollezi. Mai mult de o treime din credit dai inapoi sub forma de dobanda.

“Mai ales în condițiile în care, la Ferratum, primul împrumut e cu costuri zero, dacă e restituit până la scadență.” – si la mine la bloc prima seringa e gratis.

NOU

Tu ai calculat vreodata care e dobanda totala la un credit absolut normal, de la o banca respectabila, pe aproximativ 10 ani? Stii ca intai platesti dobanda si putin din credit, si abia apoi platesti creditul ? Nu ca as lua apaparea IFN-urilor, am lucrat o vara la Provident, stiu ce le poate pielea, dar chestia asta cu 1/3 din credit e vizibila doar pentru ca suma e mica si costurile sunt toate acolo, dar crede-ma, costul unui credit pe termen mediu e fix la fel, cam 1/3 din suma de creditare .

NOU

o treime e chiar bine daca te gandesti ca la banci ajungi sa platesti 200% sau mai mult. asta in timp ce invers, pentru aceiasi bani pe aceeasi perioada, aceeasi banca iti ofera un 2%…

NOU

Nu are cum să fie costul creditului pe termen mediu la fel si la bănci și la ifn-uri.

La o bancă ai DAE decent (10-15%), pe când la toate IFN-urile existente pe piață DAE e sărit în aer, de cele mai multe ori este peste 100%.

NOU

La un credit prima casa, pe 30 de ani returnez dublul sumei imprumutate. Nu pe vorbe si presupuneri, scria in contractul de credit pe care l-am semnat.

NOU

Da costurile sunt fix la fel.. doar ca la banca normala e 1/3 pe care ii dai inapoi in 5 ani iar la astia dai 1/3 intr-o luna. Chiar nu poti sa compari o luna cu 5 ani si sa zici… e fix la fel! Hahahaha

NOU

Stai, ce? Ba chiar poti. 1/3 e 1/3, serios, intreaba orice copil de generala care a ajuns la capitolul “fractii”. Evident ca suma difera, nu cred ca ia nimeni 1400 de lei pe 5 ani, dar dobanda e aceeasi (sau mult mai mare, vezi comentariul lui Ady-p)

NOU

@Iulia: “Stii ca intai platesti dobanda si putin din credit, si abia apoi platesti creditul ?” – tind sa cred ca esti o femeie desteapta care stie si poate gasi/negocia cu o banca ce acorda si credite cu rate egale, nu descrescatoare. Asa ai putea sa eviti incretirea necontrolata a fruntii cand auzi intrebarea din comentariul tau. Intr-o vara la provident, n-ai avut ce invata in materie de “banking” (daca asta ti-a fost intentia), ci doar cum sa sfasii financiar un pensionar credul.

NOU

@iulia: dobanda pe care tu o platesti “intai” e de fapt o “chirie” pentru banii respectivi. Cu cat suma e mai mare cu atat dobanda e mai mare. La inceput, cand nu ai returnat inca niciun sfantz dobanda e cea mai mare de pe toata durata creditului. De aia, daca tu vrei sa platesti o rata constanta la banca, partea cea mai substantiala din primele rate e dobanda. Pe masura ce returnezi din bani si dobanda scade atunci cota principalului din rata creste si ea.

Nu e nicio conspiratie a bancilor ca sa platesti tu “intai” dobanzile, pur si simplu asta e sistemul peste tot in lume.

NOU

1/3 din suma creditata ? pe ce lume traiti bai oameni buni?

NOU

@iulia.. ai inteles tot ce vroiam sa zic.

NOU

Nici nu am vrut sa spun ca am invatat “banking” ci ca stiu exact cum functioneaza IFN-urile de genul si care e target-ul lor, si de asta nu imi va trece niciodata prin cap sa le iau apararea. Cat despre negocierea respectiva, era doar un exemplu , dobanda fiind de fapt ideea care trebuia sa ramana. Care e aceeasi sau mai mare decat in cazul prezentat mai sus, dar e foarte bine ascunsa de formularea “x,xx dobanda” pe care oamenii o inteleg drept cost total al creditului.

NOU

alex, dar nu am zis ca e o conspiratie, incercam doar sa exemplific de ce costurile creditului sunt atat de mari. Cine citeste contractul cu atentie vede toate conditiile deci nici macar nu poti acuza banca de rea-vointa, doar ca realitatea asta e: orice credit ai lua, costul efectiv este mai mare decat in cazul de fata.

NOU

@iulia

logica ta bate filmul, esti din alta lume. tu compari un credit luat pe o luna cu unul luat pe 10 ani.

NOU

@colin.. nu e domne, nu intelegi tu. 1/3 tot 1/3 e, da? Stie orice copil de generala 🙂 ce conteaza perioada de timp, e “fix la fel” :))

NOU

am fost placut surprin sa aflu ca mai nou exista in gimnaziu o disciplina optionala pe nume “educatie financiara”

NOU

Asta e pentru Mircea Badea?

NOU

este pentru premierul Tudose care umbla cu banii cash “intr-un plic foarte subtire” 🙂

NOU

daca cineva nu e cuminte si nu da banii la timp inapoi…vine noaptea nosferratum si ii suge vlaga pana se stinge datoria.

NOU

E imprumut, sau e linie de credit?

Caci daca e linie de credit, nu-i nimic rau in a o avea, atata vreme cat nu apelezi la ea decat la o reala nevoie. Si eu am, probabil se duce pana pe la 40K, dar nu m-am atins de ea niciodata.

NOU

Cand mi-am cumparat primul calculator, costa 1300 de lei unitatea centrala, si l-am cumparat in rate pe 3 ani. Am platit aproape 3000 de roni in total. Deci, o dobanda mai mult decat dubla. Atunci, mi-am jurat ca indiferent cat de sarac o sa fiu vreodata, niciodata nu o sa mai iau credit de la vreo banca. Asta se intampla in 2001. Pana acum, m-am tinut de cuvant. Le doresc faliment placut, in special celor care isi ascunt profiturile in tara-mama!

NOU

Nu m-am putut abtine si am facut rapid calculul 1900 x 60 luni = 114.000 (25.000 E) , deci dai inapoi 5000 E (20 % din suma imprumutata). E mult, ce era asa de nerefuzat?

NOU

Vai de viața mea…

NOU

25% vrei sa zici cred.

NOU

Daca ai avea 20.000 euro, mi i-ai da pentru 5 ani si eu promit că-ți dau 25.000 euro înapoi? Înțeleg ca ar fi o oferta foarte proasta pt mine, dar risc.

NOU

20% din suma totala, scuze. Dar cred ca asa se raporteaza de obicei, la suma totala. Da, daca as avea 20.000 eur, i-as imprumuta cuiva (cunoscut si responsabil) cu promisiunea ca imi da luna de luna inapoi timp de 5 ani, 25.000 eur.

NOU

„Creditare responsabilă”? WTF is that???

NOU

Au fost vremuri cand fluxul de bani nu a fost constant/continuu si am imprumutat diverse sume pe termene relativ scurte (1-6 luni) pentru ca stiam ca ii voi putea returna si momentul cerea efortul, dar niciodata nu de la banca sau IFN de asta si nici nu am de gand. Singurul credit este cel pentru casa si reprezinta 14% din veniturile lunare astfel am buget suficient de manevra si varianta de criza.

NOU

Sincer, dupa ce am citit articolul, am dat scroll inapoi sa vad daca e scris de Cetin.

E trolling si nu ma prind eu la ora asta?

NOU

Capitanul evidenta: imprumuturile pe TS au un scop bine definit – ai nevoie de bani ATUNCI. Si este normal sa aiba o dobanda monstruasa, pentru ca fiind termenul scurt, suma de bani din dobanzi e mica. Mai mica decat pierderile avute in lipsa acelui imprumut.

scopul nu este, totusi: o masa de paste/craciun/majorat pe cinste

NOU

IFN. Un subiect foarte interesant.

Nu mă așteptam să găsesc promovare la IFN-uri pe blogul tău, dar trecând peste uimire o să îmi spun și eu umila părere despre acest subiect.

Niciodată, dar niciodată să nu luați împrumut de la IFN. Te momesc cu faptul că nu au nevoie de acte, că îți dau banii azi (cine nu vrea banii azi) și te anunță că ai 30 de zile să le dai banii înapoi.

Totul frumos. Numai că, cine apelează la IFN, în general nu are un nivel de trai f ridicat.

Dacă nu ai 1.400 de lei puși deoparte, înseamnă că n-ai o situație financiară prea bună.

Dacă n-ai o situație financiară f bună, de unde vei face rost de 500 de lei (deci aproape 1/3 din suma împrumutată) într-o lună de zile?

IFN-urile fix pe asta se bazează. Pe disperarea oamenilor, pe sărăcia lor și pe faptul că unii nu au educație financiară și sunt în stare să împrumute o sumă de bani ca să platească într-o lună de zile încă 33% în plus din împrumut.

De cele mai multe ori, cei care nu au bani azi, nu vor avea nici mâine nici peste 30 de zile.

Atunci dobânda aia minusculă (dacă se poate spune așa despre 33% din suma împrumutată) crește într-o zi cât Făt-Frumos într-un an.

Abia aștept să fie reglementată piața IFN-urilor și să avem și în segmentul ăsta dobânzi DAE decente, de maxim 30-50%.

NOU

In unele tari, daca iei un imprumut, fie ca ai sau nu nevoie de el, te ajuta sa cresti asa numitul credit score in conditiile in care totul este platit la timp.

Pe termen lung, acesta te ajuta sa imprumuti mai mult ca si suma si uneori in conditii diferite fata de majoritate.