Articol scris de Sorin

Articolul ăsta vine ca o reacție la întrebarea foarte pertinentă pusă de cetin. Am dat acolo un răspuns incomplet și lipsit de context în care descriam situația mea personală. Cumva m-am simțit dator să explic mai pe larg cum să îți faci un plan care să te scoată la pensie fără griji în România, fără să te astepți la vreun ajutor de la statul român. Așa a ieșit textul de mai jos.

Pentru cine este acest articol? Pentru oricine vrea să iasă la pensie lucrând în România. Speranța mea este ca ideile din articol să-ți dea un imbold să acționezi. Pentru că situația fiecăruia dintre noi e unică, nu lua ce spun eu ca literă de lege. Scenariul pe care îl propun poate să ți se aplice doar parțial sau poate democ. Ține cont că o treime dintre britanici se bazează doar pe pensia de la stat, așa că nici măcar acelor oameni nu li se aplică planul meu!

Dar cum în România să te bazezi pe stat este mult mai riscant decât în UK, am zis că n-ar fi rău să vedem și ce-ar presupune exact (în cifre) să nu te bazezi pe el.

Acestea fiind zise…

Faceți cunoștință cu familia Popescu

Dl și dna Popescu au fiecare 28 de ani, sunt proaspăt căsătoriți, se gândesc c-a venit momentul să facă și-un copil, stau cu chirie în București sau poate în Cluj, ar vrea să se mute din chirie într-un apartament al lor și se gândesc să ia un credit. Încă un an de pus bani deoparte și ar avea și de avans!

Fac o muncă de birou, pe la multinaționale. Câștigă împreună 2600 de euro net, dar nu țin un buget și nu știu exact pe ce se duc banii.

N-au părinți cu dare de mână și nu se așteaptă la vreun ajutor financiar sau la vreo moștenire din partea lor. Pe pensia de la stat știu că nu se pot baza. Au un prieten care le tot vorbește de investiții pe bursă dar nu știu cu ce se mănâncă și li se pare că-i cam loterie; mai bine stau banii la bancă!

Dl și dna Popescu tare ar vrea să iasă la pensie pe la 50 de ani, pentru că au citit undeva că de la vârsta aia încolo o să le fie greu să mai facă față în câmpul muncii, și-n plus ar vrea să aibă timp și să se joace cu viitorii nepoței…

Hai să vedem cum îi scoatem la pensie pe acești doi oameni.

De câți bani ai nevoie ca să te pensionezi?

Cea mai simplă și mai des întâlnită regulă este regula de patru la sută.

Estimează câți bani vei cheltui pe an când vei ajunge la pensie. Acea sumă anuală nu trebuie să depășească 4% din valoarea portofoliului tău. Sau altfel spus, ia cheltuielile anuale, înmulțeste cu 25 și așa știi de cât ai nevoie ca să ieși la pensie!

De ce patru la sută? Pentru că un portofoliu investit corect – revin la ideea asta un pic mai încolo – câștigă în medie cam 6-7 la sută pe an. Prin urmare poți retrage anual banii de care ai nevoie și poți acoperi inflația. În felul ăsta poți trage practic din cont acei patru la sută, ajustați la inflație, până mori. Ține cont că această regulă va lăsa în urma ta o sumă de bani pentru urmași, și NU își propune să termini banii exact când dai colțul. Există și reguli gândite pentru scenariul ăsta, dar ce te faci dacă cumva nu mori atunci când ai tu chef să mori? Nu, nu-mi place ideea asta.

Pentru familia Popescu am considerat cheltuieli anuale de 20 de mii de euro, pentru un trai demn in România. Asta în condițiile în care și-ar trăi a treia tinerețe în același apartament din București sau Cluj, achitat între timp. Aș putea dezbate la nesfârșit dacă e o sumă mare sau mică, ce cheltuieli ai sau n-ai ca și pensionar, dar atunci n-aș mai termina niciodată articolul. Scrieți voi în comentarii sau refaceți calculul cu altă sumă care vi se potrivește mai bine.

Asta înseamnă că familia Popescu trebuie să strângă cumva 500 de mii de euro înainte să iasă din câmpul muncii. Repet, nu se așteaptă la vreo moștenire sau vreo pensie de stat de la tineretul social-democrat (trollface). Nici de la copil nu așteaptă vreun ajutor, pentru că nu-și doresc să ajungă o povară pentru el.

Dobândă la dobândă

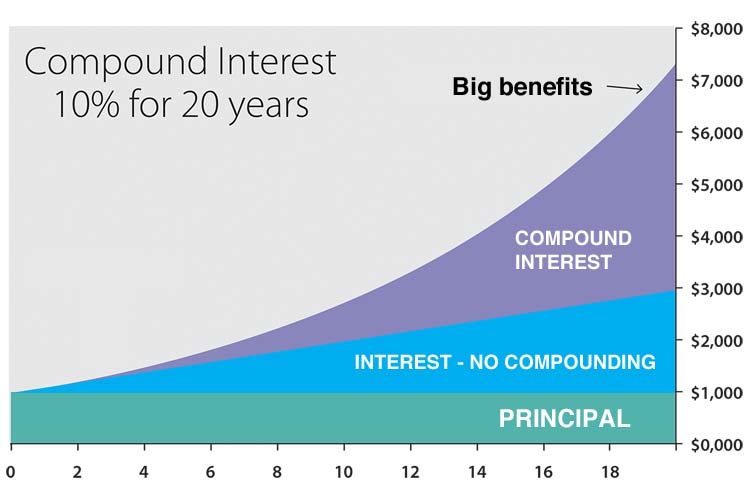

Înainte să discutăm în ce ar putea investi familia Popescu trebuie să lămurim un concept. Ideea, dezarmant de simplă, este să ne folosim de banii pe care i-am economisi ca să câștigăm alți bani. Ban la ban trage, nu-i așa? Păi așa este, dar mergând mai departe cu raționamentul, rezultă că și banii abia câștigați vor începe la rândul lor să câștige alți bani, care la rândul lor vor câștiga alți bani, care la rândul lor… ați înțeles ideea. Conceptul poartă numele de compound interest – dobândă la dobândă, mai pe românește, și prietene… este cheia de la poarta raiului tinerilor pensionari. Aruncați o privire laimaginea asta, doar ca să vă faceți o idee despre ce vorbim. Vom vedea și niște cifre la finalul articolului.

Acuma, compound interest este ceva magic atunci când lucrează în favoarea noastră, dar are și două consecințe importante. Prima consecință este că profitul acumulat an de an trebuie reinvestit. Prin urmare, să ne luăm gândul de la cheltuieli făcute pe parcurs din fondul de pensie. E bine că avem acei bani în cont în caz că ne lovește o nenorocire, dar altfel… nu vrem să ne atingem de ei până la 50 de ani.

A doua consecință e poate mai subtilă, dar e la fel de importantă ca și prima: banii pe care îi investim acum vor trage mai greu în balanță decât banii pe care îi investim la anul, și mult mai mult decât cei pe care-i vom pune peste zece ani în cont. De ce? Pentru că vor avea mult mai mult timp să producă dobândă, care va produce dobândă, care va produce… și așa mai departe. Eu am făcut calculul în cazul meu, și mi-a rezultat că un leu investit acum 10 ani valorează (prin suma produsă între timp, care va produce și în continuare) aproape 1,7 lei investiți anul ăsta.

Deci, dacă e să rămâi cu o singură idee din tot articolul meu, rămâi cu asta: cel mai bun moment să începi să investești este acum. Nu luna viitoare, nu la anul, nu după ce mergi la Untold sau vizitezi Asia de sud-est, ci chiar acum. Orice leu pe care-l poți investi azi va valora mai mult decât cei de mai târziu. E cel mai bun sfat pe care l-aș fi putut primi la 23 de ani…

În ce să investești dacă nu te pricepi

Când e vorba de investiții, ai de ales între mai multe opțiuni.

Să începem cu cele proaste. Depozite la bănci, în niciun caz. Trăim într-o eră în care soluția băncilor centrale la orice problemă cu parfum de criză economică este să dea drumul la tiparnița de bani. În afară de asta, criza de lichidități cu care s-au confruntat băncile în 2008 a lăsat urme adânci. Prin urmare, în ziua de azi băncile n-au nevoie de banii tăi atât de mult. Abia-abia acoperi inflația, dacă o acoperi, cu ce dobânzi catadicsesc să-ți dea la un depozit.

Obligațiunile de stat, municipale sau corporative, iar nu prea au sens. Dobânzile sunt mici, abia dacă recuperezi inflația, iar guvernele în care lumea chiar are încredere se împrumută cu dobânzi negative. Unii n-au încotro și pun bani și acolo, dar tu poți mai mult.

Pensiile facultative gen Pilonul III ar fi la prima vedere exact ce ne interesează, dar comisioanele sunt mult prea mari și extrem de greu de înțeles și de justificat (vorbesc din experiență). Plus că ce fac aceste fonduri de pensii fac alții mai bine și mai ieftin. Citește în continuare!

Imobiliarele pot fi o soluție, dar nu poți cumpăra la întâmplare, nu sunt investiții lichide și compound interest funcționează diferit în cazul lor. În plus dacă n-ai deja o sumă mare o să plătești dobânzi la credite ipotecare, lucru pe care ai vrea să-l eviți.

Rămâne să investim în agenții economici care mai și produc ceva. În acțiuni, cu alte cuvinte. Dar și aici întâmpinăm probleme. Nu e de ajuns să înveți cum să analizezi o companie din punct de vedere financiar, dar e important să și cunoști bine domeniul în care activează compania respectivă. Și o mulțime de alte lucruri. Da, poate fi o opțiune excelentă, dar numai dacă ești dispus să-ți faci din asta un fel de a doua slujbă, practic. Familia Popescu nu se încadrează aici. Probabil nici tu.

Și atunci, cum investești? Răspunsul e simplu: investești în economie per ansamblu. Mai exact, într-o suită de companii mai mari și cu ceva istoric în spate. Pe fiecare piață de capital există indecși care includ zeci sau sute de companii, alese fie din mai multe sectoare ale economiei cum ar fi de exemplu S&P 500 (SPX) sau în România indicele BET, fie dintr-un anumit sector, cum ar fi toți ăștia de pe NASDAQ sau BET-NG (pe energie) de la noi.

Cum investești într-un index, care nu-i altceva decât o formulă matematică de reprezentare printr-un singur număr a valorii de piață a unor companii? Iată cum: există fonduri de investiții care “urmăresc” un anumit index, adică dețin în portofoliu acțiuni la companiile din index, exact în proporțiile specificate de index. Prin urmare, atunci când economia merge bine, indexul crește, valoarea fondului crește. Când economia merge mai prost, indexul scade și odată cu el, scade și valoarea fondului care-l urmărește. Un astfel de fond poartă numele de “fond de tip index” sau “fond index” pe scurt.

Cum găsești un fond index bun? Păi, în primul rând alege un index. Cel mai sigur este să rămâi la cele consacrate, care acoperă mai multe sectoare din economia țării respective, cum ar fi SPX (în America) sau ROTX (care-i mai frecvent urmărit la noi decât BET). Pe urmă cauți un fond index administrat de o companie de investiții cu renume.

E ușor de remarcat că două fonduri care urmăresc același index vor avea exact același randament brut. Prin urmare te interesează doar două lucruri: compania care administrează indexul să aibă o reputație bună, iar comisioanele de administrare să fie cât mai mici. Ține minte, administratorul fondului nu are de fapt de de luat nicio decizie importantă în ce privește strategia de investiții, pentru că el trebuie doar să țină pasul cu componența indexului! Deci nu ar avea de ce să ceară mai mult de 1% pe an pentru asta.

Din păcate, cel puțin la noi în România unele companii au ales să ofere “fonduri index” în care doar o parte din portofoliu urmărește indexul, iar restul este investit de obicei în obligațiuni la discreția administratorului, asta “reducând riscul” – fals, dacă orizontul nostru de timp este de 15-20 de ani – și în același timp justificând comisioane ceva mai mari pentru ei.

Ce câștiguri îți aduce un fond index? Depinde. Istoric vorbind, indicele SPX întoarce cam 7% pe an. Indicele ROTX a adus chiar mai mult, dar cu o volatilitate mult mai mare. Te poți baza pe acei 7%, minus comisioane și impozit, cu condiția ca orizontul de timp să fie foarte lung – cel puțin 15 ani, ideal 20-25, lucru care se potrivește perfect pentru scenariul nostru. O să rămâi cu vreo 6 la sută anual, după comisioane și impozite. Nu uita, banii obținuți trebuie reinvestiți, și vei pune în plus în fiecare lună noi economii în fond!

Concluzia este că fondurile index sunt calea de urmat pentru majoritatea dintre noi. O spune și Warren Buffett.

O ultimă idee importantă la capitolul ăsta: atunci când investești în fonduri index pe termen lung nu te interesează prea mult ce face piața de capital pe termen scurt și mediu. Crește indexul? E bine, ți-au crescut investițiile. Scade indexul? nu-i nimic, luna asta o să cumperi mai mult de aceiași bani și până ieși tu la pensie are tot timpul să-și revină și să crească la loc. Treaba ta e doar să te asiguri că pui lună de lună o sumă de bani în fond. Atât și nimic mai mult! E bine ca ăsta să fie primul lucru pe care-l faci atunci când intră salariul, înainte de a începe să cheltui banii. E un mod simplu de a te plăti pe tine înainte să-i plătești pe alții.

Cât trebuie să economisim lunar?

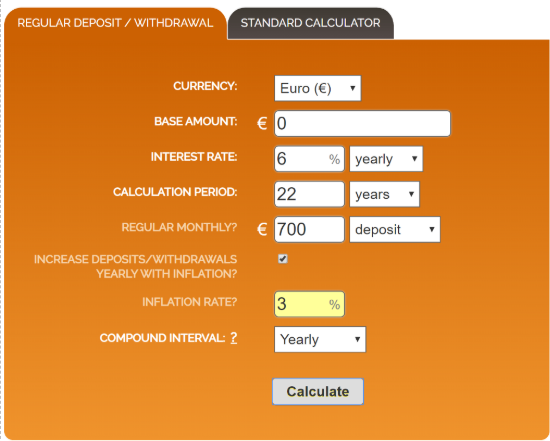

Bun, am ajuns la momentul adevărului. Cam cât trebuie să pună familia Popescu deoparte în fondul lor index, lună de lună, ca să spere să iasă la pensie la 50 de ani, cu jumătate de milion în cont, dacă azi nu au nicio rezervă de bani în afară de avansul pentru casă?

O poză face cât 1000 de cuvinte, așa că o să folosim un calculator online pentru asta, iar rezultatul este cel de mai jos.

Concluzia e asta: ca să ajungă la 50 de ani să aibă jumătate de milion de euro în cont, bani care le ajung pentru o pensie demnă în România, fără ajutor de la stat sau de la altcineva, familia Popescu ar trebui să înceapă astăzi (la 28 de ani) să pună deoparte într-un fond index câte 700 de euro pe lună, și să crească această sumă cu câte 3% pe an (inflație).

Ești la gară, prietene!…

Ușor, vitejii mei! Știu că vă mănâncă degețelele, și că probabil deja ați scris două paragrafe dintr-un răspuns incisiv care-mi spune că sunt un idiot și că scenarii de-astea nu merg în România.

Înainte să dați send, cugetați și la ideile de mai jos:

- Da, 700 de euro pe lună pare mult, dar și dacă începi cu 300 de euro azi, în loc să nu începi deloc, nu ieși mai câștigat? Eu sunt sigur că da. Ține minte acea simplă idee cu care voiam să pleci de pe acest articol. Azi e mai bine decât mâine, și mult mai bine decât poimâine! Ia-o ca pe un imbold să pornești la drum și să te ții de el.

- Ce-ar fi să te joci un pic cu cifrele din calculatorul de mai sus? Dacă ești un cititor mai tânăr, cum ar fi de exemplu să începi la 26 de ani în loc de 28? O să vezi că poți scădea suma lunară și o să ai mai mulți bani la sfârșit. Concluzia e aceeași!

- Mai ușor îți vine să spui “ok, trebuie musai să investesc 300 de euro lună de lună, și să văd ce cheltuieli mai tai ca să mă apropii măcar de 700, ca să ies la pensie măcar la 55 dacă nu pot la 50“, decât să zici “pun cât îmi rămâne, dacă rămâne, dar nu cred că apuc pensia, că oricum îmi trebuie un milion de euro (sau altă valoare scoasă din burtă)“. Prima frază te îndeamnă la acțiune, a doua la resemnare și la cheltuieli impulsive.

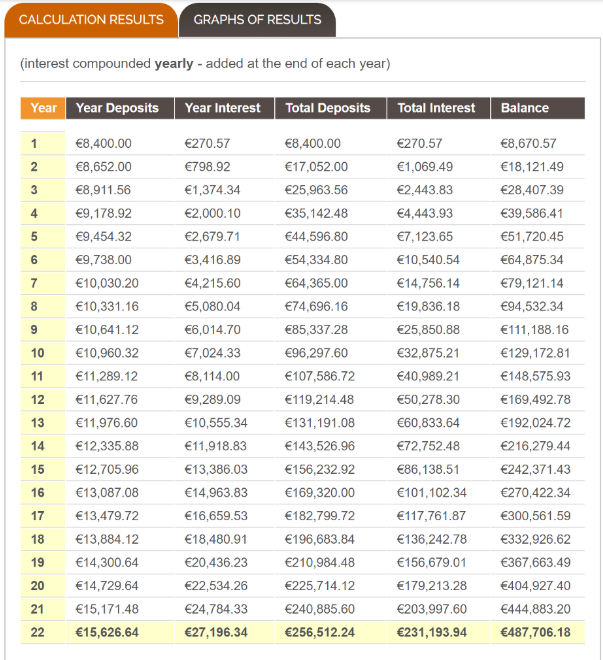

- Fă o comparație între suma depusă și dobânda încasată (coloanele 3 și 4 din tabel). Uită-te la raportul dintre ele în anul 1 și compară cu anul 22. N-arată rău deloc, nu? Și se aplică indiferent de suma depusă lunar. Poate te-ai prins acum ce poate face compound interest pe termen lung, dacă lucrează pentru tine.

- Raționamentul e util și dacă pleci din țară, sau ai plecat deja, dar te gândești că ai vrea să te retragi la pensie în România (sau aiurea) doar cu fonduri proprii.

Succes la pensionare!

{kind=link}

NOU

Rezumat: 2600 euro net, diverse scheme. Daca esti sarac, mori muncind.

NOU

Adică, iti trebuia un text lung sa iti spună ca daca nu câștigi bine nu ai cum sa ai bani mulți la pensie?

NOU

Numai prostii scrie aici

NOU

*aicea

NOU

Data viitoare folosește diacriticele, să nu mai fie loc de interpretare.

NOU

Autorul nu se pricepe la explicat. Probabil e din backoffice. Problema lipsei competentelor transversale. Poate o fi zis ceva bun, cine stie? Poate-s analfabet functional, cine stie?

NOU

TL;DR, pentru “front office”:

1. Folosește regula de patru la sută ca să-ți calculezi un buget de pensie către care să țintești.

2. Folosește calculatorul online ca să vezi cât ar trebui să pui deoparte lunar.

3. Investește lunar într-un fond index. Chiar dacă nu poți pune toată suma, pune cât de mult poți.

4. Începe de azi.

Pentru mai multe informații sau dacă doriți să contactați un operator, apăsați zero.

NOU

Chiar daca suma aia pare mare si frumoasa tu nu ai luat in calcul puterea de cumparare, jumatate de milion in 20 de ani nu o sa valoreze cat valoreaza acum. In 20 de ani ai o rata a inflatiei de 80% (pentru 3% pe an). Acei 500 mii vor avea puterea echivalenta a ~300 mii. Iar cu regula de 4% inseamna ca tu ajungi la 50 ani sa ai puterea de cumparare echivalenta cu 1000e/luna acum, pentru doua persoane.

Asta daca reusesti sa pui 700euro lunar+ inflatie si daca nu vine o criza financiara care sa iti dea peste cap dobanda.

Sigur, nu pierzi bani dar nici nu ajungi sa te pensionezi doar din venitul investiei. Daca tot iti permiti sa pui deoparte cate 700euro lunar mai bine iti deschizi cate un mega image o data la doi ani.

Foarte bun tutorialul doar ca nu se potriveste pentru majoritatea oamenilor iar daca esti la stadiul de a castiga foarte mult peste media dintr-o tara o sa gasesti oricum oportunitati mult mai bune de a-ti valorifica timpul si banii.

NOU

Desigur. Nu am luat în calcul nici faptul că oamenii cu muncă de birou câștigă în general mai mulți bani după 30 de ani decât înainte – mai multă experiență, mai multă răspundere șamd. Ține bugetul sub observație și ajustează suma pe parcurs dacă trebuie.

Dar ideea de bază a articolului meu era faptul că trebuie să începi de undeva să urci muntele. Și că urci mai lejer dacă-ți dai mai mult timp pentru asta, iar ca să te decizi să pornești la drum trebuie să calculezi cumva cât îți ia până în vârf. Altfel, te uiți din vale și zici că n-ai să urci niciodată, și spargi banii pe altceva.

În 22 de ani or să vină două sau poate chiar trei crize. De asta am luat în considerare return-ul istoric de 6-7 la sută, în medie. Am și explicat cum trebuie să gândești în acest scenariu.

În ce privește mega image, în primul rând și aici se aplică ideea din articol și anume că trebuie să investești în ceva la care te pricepi. Cu alte cuvinte, trebuie să înveți cu ce se mănâncă retail-ul. În al doilea rând ăsta va deveni principalul tău job, pe când investiția în index este una pasivă, poți păstra liniștit job-ul actual, și dormi mai bine atunci când nu ai angajați de plătit. În al treilea rând, nu cred că cetin se supără dacă cineva (hint, hint) scrie un articol despre cum ieși la pensie investind în franșize de retail, pentru cine ar fi interesat de asta. Eu unul nu sunt, deci nu pot calcula costul de oportunitate luând ca bază acest scenariu.

Am scris în preambul cui și în ce măsură se aplică articolul. Nu trebuie să li se aplice majorității românilor. Pariul meu este că se aplică, măcar parțial, pentru destui oameni care citesc acest blog, și care nu cred că li se aplică lor. Pentru că îi văd în jurul meu, cu economiile în bancă, sau fără economii, fără vreun plan serios pentru pensie în afară de “o să văd eu, că mai e timp destul până atunci”.

NOU

In articolul precedent ai “vandut” alta idee si vorbeai de sume de genul 700 mii euro pana la 45 ani. De fapt, articolul tau se rezuma la: pune bani deoparte cand esti tanar(intr-un mediu care nu isi pierde din valoare). Ai dreptate si cei spui e de bun simt insa realitatea e un pic mai complicata.

Treaba cu fondurile astea de investitii e ca isi pastreaza valoarea si atat, tu esti la pensie din banii stransi de tine, dobanda obtinuta din depozit fiind destul de mica. Profitul il pastreaza in mare parte administratorii fondului, ceea ce e si normal avand in vedere ca ei sunt cei care muncesc.

Legat de mega image, nu este nevoie sa inveti cu ce se mananca retail-ul. Poti sa renunti la o parte din profit si sa iti angajezi un manager iar tu sa iti pastrezi calitatea de investitor, acum modul in care iti gasesti acel angajat de incredere este o problema in sine pentru care nu am un raspuns concret. Diferenta e ca sunt mai putini intermediari iar suma investita de tine creste in valoare in loc sa si-o pastreze. Poti sa aplici asta pentru orice afacere, o franciza fiind cea mai simpla.

Realitatea e ca cei mai multi nu isi permit sa puna bani deoparte pentru batranete, cel putin nu suficient de multi pentru a ajunge in punctul de care vorbesti tu. Totusi vorbim de 700e (~25% din veniturile familiei in cazul tau) pentru a ajunge in 20 de ani la echivalentul a 1000e ceea ce e la limita pentru un trai decent (2 persoane).

NOU

“Treaba cu fondurile astea de investitii e ca isi pastreaza valoarea si atat, tu esti la pensie din banii stransi de tine, dobanda obtinuta din depozit fiind destul de mica. Profitul il pastreaza in mare parte administratorii fondului, ceea ce e si normal avand in vedere ca ei sunt cei care muncesc.”

Ce ai zis tu se aplică unui fond de investiții cu management activ, în care managerii aleg în ce să investească și când. Putem discuta dacă astfel de fonduri reușesc să bată un index pe termen lung (sunt destule dovezi că foarte puțini reușesc, și nu ai idee care or să fie ăia), dar în cazul unui fond de tip index administratorul nu are de luat nicio decizie activă, el trebuie doar să cumpere acțiuni în formula dictată de index. Am scris asta în articol.

Și atunci ar trebui să ai un comision mic, și atunci dobânda ajunge să fie responsabilă pentru o parte serioasă din valoarea finală.

NOU

mai zi odata: cat e dobanda la euro?

vezi, de asta o sa mori sarac: nu stii sa calculezi

NOU

Nu știi să citești. Vezi în ce investește.

NOU

tu cum citesti “interest rate 6%?”

NOU

Te-ai uitat la poze fara sa citesti textul.

NOU

Man, eu aduc intre 15 si 18% profit anual doar din pariuri sportive. Asta desi statul roman nu ajuta deloc jucatorul. Fac acest lucru fara sa ma gandesc la pensie. O fac pentru ca sunt invatat cu distractia si easy come easy go. Dar as vrea sa pot sa formez o societate de profil si sa investesc banii tai si al altor persoane si sa-mi trag un comision din castigul vostru anual. Ai vrea sa investesti in asa ceva? Te intreb ca sa stiu sa ma apuc de un portofoliu ca sa pot prezenta ulterior niste cifre.

NOU

Nu mă pricep la pariuri sportive. Dacă îmi explici cum arată o strategie de câștig pe termen lung, sunt deschis la idee 🙂

NOU

Da, profit din pariuri sportive :)), dar la pacanele si cazino nu merge?De exemplu la lamai sau septari?

NOU

Man, tu scoti intre 15-18% doar daca ai informatii despre meciuri aranjate. Dar asta ar fi o investitie cam riscanta…

NOU

@radusibiu: asta nu e contul tau, nu? pyckio.com/i/#!account/radusibiu ca Yield-ul e negativ or tu produci 15-18%. Nu m-as fi asteptat ca nickname-ul radusibiu sa fie intr-atat de popular printre pariorii profesionisti…

NOU

este stiut ca s-au inventat casele de pariuri ca imbogateasca fraierii care joaca.

NOU

Dl si Dna Popescu se uita cu ciuda la Dl si Dna Ionescu, care au cumparat niste Bitcoin la 3200$ in decembrie 2018, iar in momentul de fata 1 Bitcoin este 10.000$, cu perspective sa ajunga 100.000$ in viitorul nu foarte indepartat.

NOU

Bitcoin e o investiție speculativă. În investițiile speculative pui doar banii pe care îți permiți să-i pierzi. Riscurile sunt mari și prin urmare nu ar trebui să îți pui toate economille acolo.

Ca idee, eu am și bitcoin, dar reprezintă undeva la 2 la sută din portofoliu.

NOU

si eu vreau BTC dar astept sa se duca peste 20 de mii, sa fiu sigur ca bate suta.

NOU

Cum se aplică conceptul de dobândă compusă la un fond index? Dacă păstrezi constantă suma lunară pe care vrei să o investești, numărul de unități de fond achiziționate lunar va scădea pe măsură ce valoarea unității de fond va crește (bazându-ne pe creștere, evident). La final, vei avea un număr de unități de fond care, înmulțit cu valoarea unității de fond de la ziua retragerii va da suma de care vei beneficia (da, cu impozitele de rigoare). Nu ai dobândă anuală de reinvestit la index fund. A, da, că ai investment growth, de acord, dar nu poți vorbi de compound interest la investiție într-un fond index. Poate doar dividendele să îți permită o reinvestitie, asta dacă fondul de investiții le plătește conform prospectului. Cu dividendele ai putea achiziționa noi unități de fond.

NOU

Mulțumesc că ai adus precizarea. Da, în cazul unui fond index ai avantajul (zic eu) că nu trebuie să faci nimic ca să reinvestești dobânda, pentru că fondul face asta în locul tău. Dar conceptul de dobândă există.

Să ne închipuim că tu administrezi un fond index în care tot tu ești și singurul contribuitor. Ce faci de fapt? În fiecare lună iei o sumă de bani din salariu și cumperi acțiuni la companiile din componența indexului. Periodic, aceste companii vor da dividende (cash) pe care tu le folosești imediat ca să cumperi noi acțiuni la companiile din index, prin asta crescându-ți baza de investiție. În anul următor vei lua dividende pe noua sumă, adică baza depusă inițial PLUS câștigurile reinvestite, plus ce ai mai adăugat în ultimul an prin depuneri. Și tot așa. Mai mult, o parte din câștigurile realizate de companie în acel an nu le iei ca dividende, ci compania le păstrează și le folosește pentru investiții, în felul ăsta valoarea ei crescând. Deci și ăsta e un câștig reinvestit, dar direct de companie, nu de tine.

Mergând pe ideea asta, în loc să depui banii la un fond index, ai putea foarte bine să-ți deschizi un cont de tranzacționare online și să faci activitatea de mai sus, în felul ăsta practic ai deveni propriul tău fond index! Doar că, dacă n-ai deja o sumă mare de bani, comisioanele standard de la broker or să fie mai mari decât îți ia un administrator de fond, și în plus trebuie să-ți și consumi timpul cumpărând mereu acțiuni în proporțiile corecte.

E mai importantă ideea de compound index, și faptul că în 22 de ani dobânda ajunge de la 6% pe an să fie responsabilă pentru aproape jumătate din valoarea portofoliului!

NOU

bleah, am scris “compound index” în loc de “compound interest”. cartonaș galben.

NOU

Se aplica conceptul de dobanda compusa si la fonduri index.

Atata timp cat nu scoti in fiecare an profitul din fond, cresterea se aplica si la profit.

Deci, facand abstractie de inflatie, 7% in 20 de ani inseamna 240% “dobanda” simpla sau 387% “dobanda” compusa.

NOU

caz concret: TVBETETF;

am făcut un calcul destul de exhaustiv

luat istoric evoluţie unitate de fond; presupus că la fiecare dată de 10 ale lunii investesc o sumă fixă lunar

să spunem 3000lei lunar; dacă aş fi început la lansarea fondului, acum aş avea aproximativ 33090 unităţi de fond (luând în considerare valoarea unităţii de fond la fiecare dată de 10 ale lunii, din august 2012 încoace); la valoarea de azi a unităţii de fond aş putea retrage 357548 lei (dacă scădem comisionul brokerului la retragere şi impozitul pe câştig de 10%, aş rămâne cu aproximativ această sumă)

asta înseamnă aproximativ 43,26% dobândă calculată simplu; cât am scos faţă de suma totală ca suma depunerilor lunare (cu comision de tranzacţionare luat în calcul în fiecare lună)

împărţind la cei 7 ani, ar ieşi cam 6,18% pe an

acum, folosind orice calculator online de compound interest, la 7 ani, cu dobânda de 6% şi depuneri lunare de 3000, neluând în calcul inflaţia, suma returnată ar fi 320538lei (nu am scăzut impozitul pe dobândă de 10%; ar fi cam 314000 dacă se aplică impozitul de 10% la dobândă)

nu prea văd cum se aplică conceptul în mod real la un index fund; dividendul este doar o parte din profit pe care compania (sau fondul index uneori) se hotărăşte să îl cedeze investitorilor sau să îl reinvestească (aici ar intra, da, conceptual, în noţiunea de dobândă compusă dar nu în accepţiunea algoritmului de calcul şi a noţiunii de dobândă compusă)

e vorba doar de investment growth şi atât; câte unităţi ai adunat până acum raportate la valoarea unităţii de acum; evident că e posibil să fie mai mici la un fond decât la altul, în funcţie de starea economică şamd

NOU

Familia Popescu. Planuri pe 50 de ani 🙂 Bă ești dus cu capul? Hai să vedem așa:

1) Banu senior: s-a născut în monarhie, a trăit un război mondial, mai multe dictaturi, foamete, vreo 6 crize mondiale, vreo 3 stabilizări monetare, o revoluție. Telefonul avea fir, televizoarele lămpi, mașina era Moskvici.

2) Banu junior: s-a născut în dictatură, a prins vreo 2 stabilizări, două crize. Televizoarele aveau lămpi, primul calculator PC o zecime din puterea de calcul a telefonului actual, vreo 5 generații de mașini.

3) Banu junior-junior: s-a născut în libertate, a prins o criză mondială, nu înțelege cum exista lumea înainte de internet.

Pe bune acum. La ritmul în care se schimbă lumea și societatea, să faci plan de investiții pe 50 de ani e o glumă.

NOU

planul e pe 22 de ani, nu pe 50. Pleacă de la 28 de ani până la 50. Dar mulțumesc că ai citit.

NOU

neaorine, asta o sa aiba pensie de la pesede.

NOU

E o tampenie sa iti pui toate sperantele in pensia de la stat. Suna si aiurea adica casa de asigurari sociale. Dupa ce ca statul iti ia jumate din salariu o viata intreaga te mai si trateaza ca pe un milog care vrea sa traiasca la pensie din pomana lui. Bleah. De ce sa cotizez jumate din munca mea statului. Sa aiba salarii si pensii nesimtite bugetarii. Pensionarii din ziua de azi au muncit toti in majoritatea timpului pe vremea lui Ceasca, adica au furat la greu si au facut munca de mantuiala. In ziua de azi , daca lucrezi in ritmul infernal impus de patroni pe la 50 de ani ajungi o epava inglodata in datorii. Peste vreo 15 sau 20 de ani cand le va veni randul decreteilor cine o sa le plateasca pensie ? An de an fug romanii din tara . Cel mai bine e sa iti faci propiul tau sistem de pensie adica sa pui deoparte. Cel mai bun mod sa faci ban pe ban e sa ai afacerea ta. Cand esti salariat, statul iti ia din salariu anticipat apoi banca, etc si ramaii si tu ca un prost cu 3 lei in mana. Cand ai firma , scazi in primul rand cheltuielile si ce ramane dai si statului. Aici e frumusetea jocului de a nu lasa statul sa te jupoaie ca un Robin Hood la drumul mare. E buna si investitia in indexi bursieri dar avansezi mai greu . Important este sa te instruiesti mereu din punct de vedere finaciar si sa iti asumi riscuri. Pericolul exista, frica nu exista, e doar in mintea ta. Daca iti invingi frica si iesi la bataie e imposbil sa nu reusesti chiar daca la inceput o sa te duci in bot de cateva ori si vei face deliciul rudelor si prietenilor care iti vor spune ca, stiau ei ca nu o sa reusesti. Trebuie sa te ridici si sa footi viatza in gura pentru tot ce-ai vrut.

NOU

Alin, te iubesc.

NOU

Alin, tu ai firmă? Că nu prea este cum zici tu aici. Ti-o spun eu după 19 ani administrator de SRL.

“Cand esti salariat, statul iti ia din salariu anticipat apoi banca, etc si ramaii si tu ca un prost cu 3 lei in mana. Cand ai firma , scazi in primul rand cheltuielile si ce ramane dai si statului. Aici e frumusetea jocului de a nu lasa statul sa te jupoaie”.

După ce scazi cheltuielile și dai și statului, o să vezi că o să rămâi cu aproape jumătate din banii pe care i-ai făcut. Dacă îți ajung sau nu banii ăia pt prezent și viitor, depinde de afacere. Dar, procentual, fii pregătit să duci acasă abia cam jumătate din ce ai produs. Asta e fiscalitatea reală.

NOU

“daca lucrezi in ritmul infernal impus de patron” + “fa-ti firma”.

Sunt curios cum credeti ca se comporta alin cu angajatii?

Altfel e amuzant. Ce ritm infernal boss?

NOU

E alegerea ta motanes sa faci ce zice statul. De asta multinationalele platesc impozite atat de mici pentru ca nu le mai ramane aprope nimic …. pe hartie. Baga cheltuieli la greu prin tot felul de tertipuri legale sa scoata banii si sa ii arate statului… pisica. Tu motanes platesti tot statului ca esti patriot. nu e vorba de evaziune. Trebuie sa cunosti legile si portitele care pot fi deschise.

NOU

-Cat e covoru?

-5 milioane sefu.

-A…nu, multumesc.

-Hai sefu, ca ti-l las la jumate!

NOU

Degeaba faci pese desteptul don Giovani. In materie de comert, marile corporatii se ocupa cu bisnita. Incepand de la haine, incaltaminte, articole de bricolaj ci cam tot ce se comercializeaza in sandramalele astea imense numite ”moluri” si centre comerciale, e vorba de marfa din China adusa la preturi mici si vanduta ”cu carnita” adica cu adaosuri substantiale.

NOU

Ce fonduri de investitii/companii exista in Romania?

In ultimii 30 de ani, au fost situatii cand companiile astea au dat faliment?

In caz ca ai tras lozul necastigator alegand o companie care in 15 ani va fi pa-pa, ce faci?

NOU

Există pe site-ul BVB (bvb.ro/Intermediaries) o listă a intermediarilor care activează pe BVB, și poți vedea și rulajul fiecăruia pe diverse categorii de instrumente. De asemenea site-ul ASF (asfromania.ro), care-i polițistul pieței de capital, există o listă de companii autorizate. M-am ferit să scriu o listă de nume în articol pentru că n-am vrut să fiu suspectat de vreun interes, dar link-urile de mai sus am uitat să le adaug.

Au fost câteva companii care au ieșit de pe piața de capital iar clienții au fost redirecționați către alți intermediari. Intercapital Invest e cel mai recent exemplu de care știu eu.

Singura situație de genul Bernie Madoff de care știu a fost WBS Holding al lui Cristian Sima, care a fugit din țară prin 2012 cu vreo 5 milioane de euro. Nu știu dacă cineva și-a recuperat ceva de la individul ăsta.

Acum vreo 10 ani era mai Vestul Sălbatic și pe la noi pe piața de capital, dar între timp lucrurile s-au mai așezat. Nu vă duceți “pe recomandări” sau la cel mai mic comision.

NOU

Si pentru S&P 500 de unde am putea incepe research-ul pentru intermediari? Ms

NOU

link-ul corect spre bvb.ro e asta: bvb.ro/Intermediaries/ListOfIntermediaries/GeneralIndex#

Vad si ceva banci prin lista: Alpha, BCR, BT, Erste, ING, Raiffeisen

Este de preferat un broker al unei banci versus un broker “fara nume” ca “Goldring”?

ps: deci Sima a fugit din tara cu “pensia” a doar 10 romani???

NOU

pfft, nici să dau un link ca lumea nu sunt în stare. Link-ul bun e cel dat de Andrei mai sus

@Andrei, fiecare decide cum vrea. Eu am pus cele două criterii în articol. Eu unul aș merge pe renume și longevitate pe piață și apoi pe comision. Dar o diferență de 1% de comision anual se adună repede… Luați calculatorul online și încercați de exemplu cu 5% în loc de 6% și vedeți ce iese.

NOU

Pentru cine vrea varianta in engleza: The shockingly simple math behind early retirement.

Un aspect omis aici e ca rata de economisire afecteaza si rata de cheltuiala. Cineva care economiseste 30% din venit o va duce mai bine decat cineva care economiseste 10% din venit, indiferent de venituri.

NOU

cea mai proasta investitie este in indici. S&P urmeaza sa dea ortul popii in curand, ca va fi un an 2 sau 3 ramane de vazut. BET s BET-FI pe BVB sunt o gluma proasta, bursa de la noi e o gluma proasta si nu vei gasi broker la noi sub 2% comision, minimum. Dupa 2 ani de bursa la noi m-am lamurit ca singura modalitatea de a castiga la aceste pariuri, ca altceva nu sunt, este fie sansa de 0.0000001% fie insider trading( Fostul ministru de finanţe Ionuţ Popescu,gen ). iar la 28 de ani cu salariu de ~1300 euro net, deja visam povesti sau ne adresam programatorilor care habar nu au ce inseamna o analiza fiannciara si un bilant dar au bani ca deh, facilitati si ajutoare de stat pentru firmele de It plus scutire de impozite. altfel, la 28 de ani, in afara It-ului nu iei peste 3500 lei.

NOU

vb aiurea, la tradeeville comisionul de start e de 0.65% ( cam peste tot e in zona asta ( , pe masuri ce investeti mai mult el scade

NOU

0.25% comision tranzacție, minim 1,9lei la un etf românesc, la un broker din România

NOU

Articolul cred ca se adreseaza doar unei categorii anume de persoane cu venituri peste medie. Sistemul de pensii de acum e o schema piramidala, va funcționa pana când vor fi contributori, apoi apocalipsa, cazul caritas. Cei care au posibilități și investesc nu depind și nu se gândesc la pensie. Eu unul nici măcar nu cred ca în 20 de ani va mai fi asa ceva. Am cunoscut câteva persoane care au lucrat în domeniu petrolier, bănci și la 55 de ani au o barca mișto, stau 2-3 ani în Thailanda în port, apoi 2-3 ani prin Vietnam și banii investiți le asigura un trai decent, și cam 50000 cash în caz de doamne fere,, faliment, pana internet. 1000 euro prin tarile asiatice trăiești foarte bine, vizitezi locuri și te cam doare la basca de Europa, Rusia și altele. Paradisurile fiscale încet încet își pierd credibilitatea din cauza lăcomiei politicienilor locali, dar și a presiunii statelor care urmăresc banii ascunși acolo

NOU

Am fost de curand la o conferinta si acolo un vorbitor a incercat sa explice utilitatea feedback-ului in orice comunitate, mi’a placut ideea si sunt de acord. Asa ca pot sa zic ca articolul tau e super, scris bine, plin de informatii si e si logic!

Multumesc!

NOU

Man, parca am citit din nou articolul ala cu zerul, dar pe varianta economica.

Frumoos articol si roz ca si colonul detoxifiat.

Intrebarea mea este daca tu ai deja 50 ani si ai strins aia 500.000 cash in cont. Ca vorba bancului cu ala care-i face morala unui fumator zicind ca daca s-ar lasa de fumat in 15 ani si-ar lua Ferrari:

– Dar tu fumezi?

+ Nu!

– Atunci unde plm ti+e Ferrariul?

NOU

Nu am nici 40 de ani, iar suma mea țintă e peste cea din articol. Situația mea e diferită de cea a soților Popescu. Am scris în preambul.

NOU

Mno, daca ai sub 40, atunci printeaza articolul asta, infoliaza-l si pune-l in rama pe perete. Cind implinesti 50 ani sa te uiti pe statementul bancar si sa ne dai si noua un printscreen…

NOU

Dacă tu simți că lucrul ăsta chiar ți-ar influența pozitiv viața, promit s-o fac.

NOU

A mea viata? Eu economisesc 15-25% din ce cistig si cind se aduna o suma oarecare ii investesc in ceva palpabil, nu in cifre pe un ecran. Intr-un copil, de exemplu. Da, un copil te poate costa mai mult de 700 euro pe luna daca vrei sa-i oferi un viitor pe care sa si-l construiasca singur, decit sa produci un copil de bani gata care asteapta sa dai coltul ca sa-ti osteneasca jumatea de meleon. Deduc ca n-ai copil/copii inca…

NOU

Bre @neaorin, da, bravo, dar un singur lucru ai uitat. “cauți un fond index administrat de o companie de investiții cu renume”. Defineste si asta, daca vrei sa ai articolul complet si sa inteleaga toata lumea, avand in vedere ca explici lucruri greu de priceput pentru multi.

Din fericire, mie mi-a deschis ochii chiar compania la care lucrez si fac asta de ceva vreme. Dar pentru ca sunt adeptul oua in cosuri diferite, sunt actiuni, indici si pilonul III, in mod egal. Da, eu sunt ala paranoic si fun at parties.

NOU

+1 Mi se pare ca asta e piesa cea mai importanta din puzzle.

NOU

Ai dreptate, vezi răspunsul #35. Mersi.

NOU

Nasdaq in Mar 2000: 4800$

Nasdaq in Sep 2002: 1300$

Nasdaq in Feb 2009: 1440$

Nasdaq in Feb 2016: 4400$

Valori aproximative…depinde cand bagi si cand scoti banii, nu e nicio regula ca o sa iei 7% pe an.

NOU

de băgat bagi _în fiecare lună_ deci vei cumpăra și la 1000 și la 4800. Când e 1000 o să cumperi mai mult de aceiași bani. Iar acum e 8200.

NOU

Versiunea pe scurt: daca nu ai un salariu de minim 1300 euro pe luna si nu te căsătorești cu cineva care castiga la fel, ca apoi sa puneti deoparte minim jumate, esti mancat de gargarite.

Super sfat, merci.

NOU

Ai ales să retii lucruri mai puțin esențiale. Am dat versiunea TL;DR în comentariul #7.

NOU

Daca nu erau importante, nu le mentionai.

Ce propui tu este exclus multor romani carora efevtiv nu le ajung banii de la o lunala alta, si inutil cam oricui traieste in tari ok și are o slujba medie.

NOU

Chiar eram curios sa citesc articolul asta si mi se pare de bun simt si informativ, insa sunt surprins ca majoritatea comentariile sunt sau par negative.

Ideea e simpla – fa-ti un plan pe termen lung si pune bani deoparte. Asta poate face oricine si nu exista scuze, punt. Suma, modul de economisire, banca, etc – sunt detalii. In cazul lui sunt 2600 euro venit si pare fabulos? Ok, 2600 ron/luna pentru 2 salarii pare normal? Economie de 300 de ron pe luna e ok? In 22 de ani o sa aiba pusi deoparte 213 mii lei. Mult sau putin, e o suma pe care nimeni nu o are din intamplare, fara sa o stranga.

Asta am inteles eu din articol si adaugirile autorului si mi se pare o baza extrem de buna tinand cont educatia financiara precara din lume. De ce trebuie atata dezbatere si cautat nod in papura?

NOU

Mi-a placut articolul. Multumesc mult autorului pentru efort. O sa trebuiasca sa mai cercetez in zona asta. Astia care spuneti ca scrie prostii, din respect pentru munca autorului, faceti si voi un minim de efort si argumebtati cand dati feedback sa invatam cu totii din asta.

In alta ordine de idei, am o propunere de investitie pentru cine e interesat. Am scos la licitatie ceva dumnezeiesc. Grabiti-va pana nu il ia altcineva.

www.ebay.com/itm/Mother-Teresa-Holding-A-Baby-Shaped-Flamin-Hot-Cheeto-Collectible-Treasure/123847767031

NOU

AHAHHA. Si aici si la samsar au venit baietii cu “e prea mult domle”.

asa ca vin si io cu sfatu pe care nu mi l-a cerut nimeni

Nu faci 2000e/luna/familie? Poate ar trebui sa ii faci. Sau poate ar trebui sa te gandesti ca daca tot nu faci 2000e/luna/familie poate nu e cazul sa te pensionezi la 50 de ani si nici sa iti iei masina de 30k.

Cu placere

NOU

Nu stiu unde se afla autorul articolului, daca a implementat ce a scris, stadiul in care se afla. Presupun ca e in Romania si ca nu a implementat inca ce a scris. Spun asta ca cineva care a facut-o si fara ca sa fie ceva negativ la adresa autorului.

Ar trebui subliniat ca nu exista vreo metoda sigura, ca poti nimerii peste o perioada de stagnare gen “lost decade” ( vezi www.investopedia.com/terms/l/lost-decade.asp ) din Japonia sau SUA sau chiar “lost score” din Japonia unde marketul a batut pasul pe loc 10 ani sau 20 de ani. Cum ar fi ca investind o suma de bani in anul 2000 in SPX index (indexul american) sa ai aceasi suma de bani in 10 ani mai tarziu in 2010? Sau in 2008 cand piata a cazut cu totul. Personal am pierdut peste 30% si o suma cu 6 cifre din suma investita. Ai avea puterea sa continui? Din fericire dupa ploaie vine si soare, iar suma de bani investita in SPX index pana in 2012 aproape s-a triplat.

Un mare merit al solutiei propuse de autor, investitia in etf-uri, este costul redus. De exemplu investitia in VTI ( investor.vanguard.com/etf/profile/VTI ) costa numai 0.03% pe an. Mai sunt si alte solutii de asigurare a unei batraneti mai bune, dar cu eforturi mai mari. Ma gandesc la intrarea in armata, serviciile de informatii, locuri care asigura pensii speciale. O alta solutie ar fi contractele de intretinere prin care sa ai grija de niste batrani si sa-i mostenesti. Din cate am inteles contractele de intretinere sunt ceva foarte sigur si nu risti sa ai probleme. Singura problema ar putea fi ca batranii sunt capriciosi si nu sti cat pot trai.

NOU

intreb si eu ca prostu ca vad ca nimeni nu a intrebat: in ce conditii se pot retrage acesti “bani” in caz de urgenta? cine ti-i da? cat iti opreste? se intampla ceva, te imbolnavesti grav..ce reprezinta deci aceste economii si cand e bine sa le accesezi? banuiesc ca la pensie

NOU

Banii pentru investitii sunt bani investiti pe termen lung in general minim 10 ani. Gandeste-te ca ai mostenit in ajun de criza in 2008 niste bani si ai decis sa-i investesti. A venit criza si index fundurile au pierdut cam peste 30% si portofoliul tau pe total cam peste 20%. Daca vinzi, cum se spune, cristalizezi pierderea si-ti va fi foarte greu sa mai reinvestesti (vreodata).

Banii pentru urgente sunt in alta categorie si se presupune sa ai suficient ca sa traiesti pentru 6 luni (eu as spune chiar pentru un an) daca ramai fara servici tu sau sotia, ori apar alte urgente.

In general se recomanda sa-ti achiti casa si celelalte credite inainte de a te apuca de investitii pentru pensie, iar cu cat esti mai tanar cu atata ar trebui sa fii mai agresiv, adica partea dedicata stocurilor sa fie mai mare.

De retras banii, poti sa-i retragi oricand daca nu sunt prin niste piloane dar din nou poate fi un moment prost si sa-i pierzi definitiv.

NOU

urcatul pe munte este praf in ochi aruncat unora, pentru a le da ceva de rumegat, pentru ceva ce nu se va intampla niciodata sau daca se va intampla, va fi peste fro’ cativa zeci de ani, atunci cand nu se stie daca merita un efort si asa deja coclit. spun coclit pt ca unii pregatesc altora trasee cu dare de pisat pe trotuare, bucatele de cacat, iar in cazul afacerilor de tip retail, este pregatit deja traseul plin de cacat. de la betivani care iau pe datorie si mai sunt si scandalagii, pana la jmecheri-baausi care sa iti aranjeze putin fata. nici ca se putea mai bine decat lucrul cu un public adus special ca sa iti faca atmosfera decat sa vina client. bine ca esti tu acolo, ca altfel nu s-ar fi comportat asa. acum na, cand faci parte din structurici, mai asculti si ordine. si daca ti se spune sa ghertoiesti/coclesti pe cineva, iti vezi de misiune. ala care comanda isi freaca mainile pt reusita, misionarul zice merci pt ce a primit, iar prostalaul se alege cu drum pavat cu cacat. asta inseamna sa aleaga altii viitorul tau. sa ti se aleaga traseul pe munte plin de cacat. ala care te ghertoieste cel mai rau. plin de cocalarisme si scandaluri. pachet pt spovedanie. sa vedem ce urla prostul la urmatoarea spovedanie coclita. si pana atunci, sar baietii structuristi sa-i faca viata frumoasa. pe langa asta mai sunt si comenzi de tip: pune-l sa dea cu matura. nu ma refer la ce se intampla la Mc, sau pe unde se practica oricum asa ceva de toata lumea. eu ma refer la comenzile date de genul: a ramas gaina fara job? hmm stati putin si nu-l angajati, sa vedem pe unde e de dat si cu matura…. aaa gata! si il baga la rebu sau chiar personal de cleaning si intretinere de spatii sau birouri. deci esentialul este matura stimati dragi! astea sunt ordinele. asta e vrerea romanilor. halal traseu. sa ramai fara job si sa te intrebi cum de nu ai loc p nicaieri…. raspunul fiind ca nu e pã placu: lu’ elita lu’ rumenja. deci, daca contine mãtuica, e ok. altfel nu se aproba. ca cica cu voturi. acolo unde iti decid altii viitorul. acolo unde daca dai si tu /j, cica rezolvi basinile astea infecte. dar d fapt asta e si ideea. sa nu-ti rezolvi nimic. asa ca atunci cand vei da /j, o sa vezi ca de fapt oamenii se vor preface ca acolo nu se intampla nimic de genul spuse de tine “nu stim! noi am auzit de asa ceva!” asta ca sa constati ca de fapt ori nu exista nici un munte, ori in nici un caz traseul pana in varf nu este pe acolo. dar tu te duci pt ca te coclesc altii sa te duci. te duci ca prostul doar pt vor unii sa te duci SI pe acolo. nu pt ca trebuie. si cand ali care e drumul, ti se da si un itinerariu care trebuie respectat tot pt a face altora pe plac. trebuie sa faci aia, aia, aia, aia… dar de fapt nu trebuie sa faci nici una din ele. doar va asa vor ei. cei care isi pun dorintele in viata ta. acum suntem la faza pe scandal la mega image si la fauirea diacursului pt spovedania prostiei umane. “hai sa vedem cum il mai coclim ca sa aiba ce sa urle la spovedanie”. halal spovedanie cu pretentie de urcator pã munte. sa urle dã aurolaci, oameni care put sau ca isi bat joc de el unii ca sa nu se duca cu mana in cur la spovedanie. hata daca un client arunca bonul pe jos sau arunca banii casierului, e un mare motiv pt spovedanie. vai ce impresie faci daca spui asta. impresionezi de te caci pe tine mergand pe strada, la propriu, iar. asta inseamna rumenia. nu cunoasteti rumenia? asta e rumenia!

NOU

Folositor articolul, insa trebuie luat in calcul puterea de investire a unui tanar, impreuna cu faptul ca in loc de o investire a banilor intr-un fond de investitii sau in alt loc (exclus banca, din cauza dobanzilor mici), mai bine ar investi acea suma intr-o metoda constanta de educatie si dezvoltare a abilitatilor si competentelor personale. Iar o educatie in abilitati la 26-28 de ani va fi foarte rentabila dupa 30-35 de ani. Poate mult mai rentabila decat ar fi fost investirea in fondul de investitii in acea perioada.

NOU

La varsta asta educatia e in general gata, daca nu vorbim cumva de doctori. Fiul meu in Canada are deja un salariu brut de 6 cifre pe an plus ceva bonus-uri.

NOU

ca un newbie in d-astea cu investitu pare decentel articolu dar imi lipsete totusi ceva: primu pas. inteleg fond index dar unde ma duc ca sa investesc in d-astea? banuiesc ca nu merge sa ma duc la megau din colt si sa-i zic casierei ca vreau si io o cutie de fond d-asta index. ceva sites/firme/etc recomandate, cum sa deschizi/tratezi subjectu ar fi utile

NOU

Ar trebui sa gasesti un discount broker. Unul pe care l-as recomanda e www.interactivebrokers.com/en/home.php , dar totul depinde de cati bani ai, cat de des investesti, etc astfel incat sa nu platesti in comisioane o gramada de bani. Ca preferinta personala as recomanda un discount broker cu baza in SUA (acolo sunt reglementarile mai dure). Ca index fund ar fi de preferat “all in one”, gen unul din www.blackrock.com/us/individual/literature/product-brief/ishares-core-allocation-etfs-product-brief-en-us.pdf In functie de varsta ta, cu cat esti mai tanar cu atat ar trebui sa legi unul mai agresiv, adica proportia alocata stocurilor sa fie mai mare. Nu mi-as face probleme nici d.p.d.v al valutei in care sunt fondurile (in cazul de fata US$). Pe termen lung cursurile valutare tind sa se egalizeze. Din cate stiu eu in pilonul 3 nu poti sa-ti deschizi un cont si sa investesti tu unde vrei si prin urmare nu mi-as pierde timpul cu el.